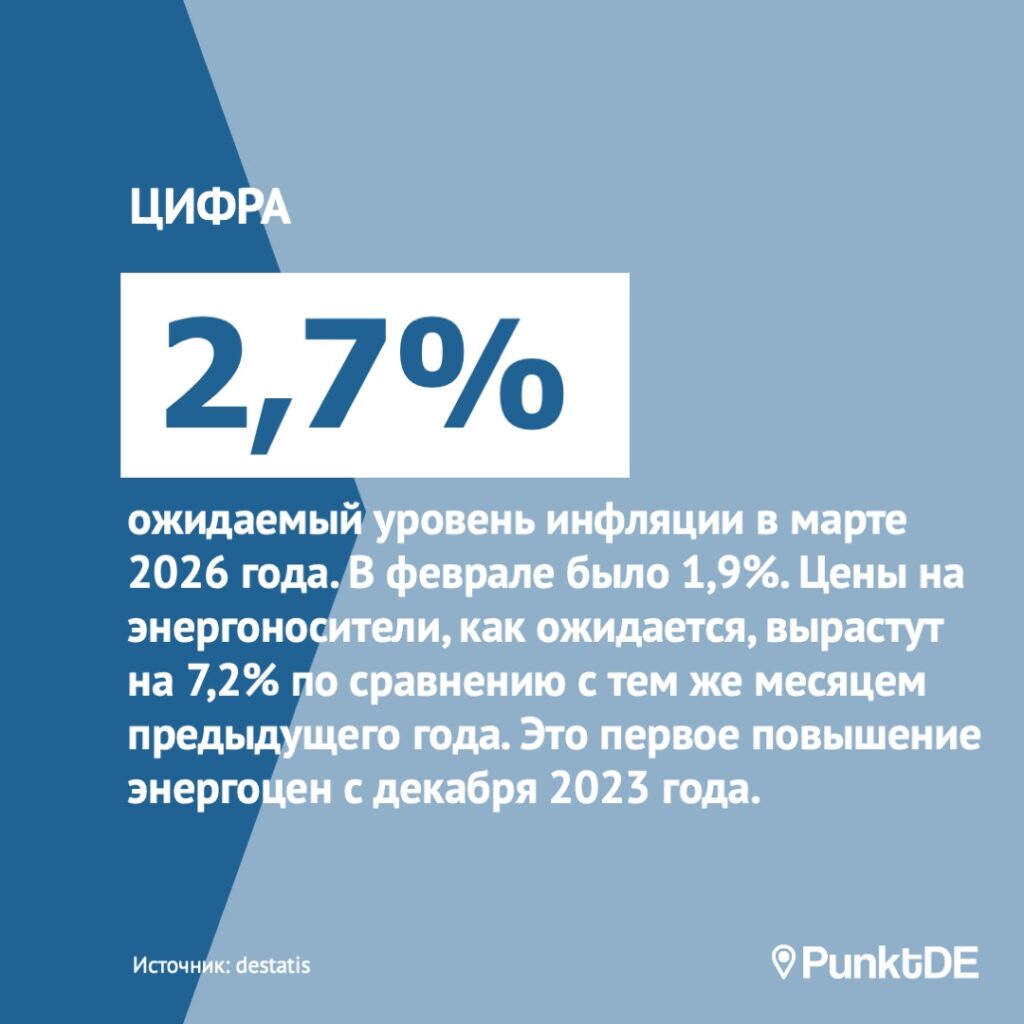

Пугающее слова «рецессия» прозвучало. Это значит спад рынка, кризис. Что делать со сбережениями, вкладами, кредитами в такой ситуации? Профессионалы говорят, что главное – не паниковать.

Начнем с того, что рецессия пока техническая. Это просто означает, что валовый внутренний продукт страны падает два квартала подряд. И это совсем не означает, что этот показатель будет снижаться и дальше. Более того, и банкиры, и правительство ожидают в этом году, пусть и небольшого, но роста ВВП. Если их прогноз подтвердится, то можно говорить о том, что экономика двигается, скорее, к новому подъему, чем скатывается дальше – в депрессию.

Но это все теория. Если же оставить отслеживание экономических циклов экспертам и посмотреть на то, что происходит вокруг, первым словом, которое придет в голову, будет все же, наверное, «кризис». Цены растут, кредиты всех видов становятся все дороже, и паника накатывает сама собой. Но профессиональные финансисты предупреждают, что паниковать – как раз худшее, что можно делать во время кризиса.

«Главное не подвергаться панике, не продавать ценные бумаги, паи фондов, если что-то из этого есть, не закрывать накопительные счета», – предупреждает финансовый эксперт Сергей Михайлов. – Да, техническая рецессия зафиксирована, но ведь с учетом всех факторов последних лет это было довольно ожидаемо. COVID, Украина, финансовая политика «дешевых денег» Европейского центробанка. Вообще, кризисы случаются регулярно – этот не первый и не последний».

По оценке эксперта, кризисы, как правило, хорошее время для того, чтобы перестать копить деньги «под матрасом» и начать заниматься инвестированием. Ведь именно в тяжелое для экономики время биржевые индексы снижаются, и акции многих, в том числе надежных компаний, падают в цене. Но нынешний кризис не совсем обычный. Если в прошлом году на фоне войны в Украине рынки, действительно, просели на 20,30, а некоторые и на 50%, то сейчас ситуация восстановилась. При такой волатильности лучший вариант, по мнению Сергея Михайлова, – диверсификация: «Лучше всего вкладываться в инвестиционные фонды, которые профессионально работают с самыми перспективными ценными бумагами, а не класть «все яйца в одну корзину», покупая какие-то определенные акции».

А вот брать кредит сейчас – плохое решение. Хотя бы потому, что они сейчас очень сильно подорожали. «Если ипотеку два года назад можно было взять под 1%, то сейчас это 4,5, а то и 6%. Если нет жизненной необходимости залезать в долги, сейчас в этом нет никакого смысла», – уверен эксперт. Более того, если уже есть кредиты с высокими процентными ставками, их лучше попытаться вернуть досрочно. А вот с досрочной выплатой «дешевых кредитов», взятых в лучшие годы, можно и повременить – лучше инвестировать «свободные деньги», если они, конечно, есть, куда-то еще.

Ну и, наконец, сейчас очень неплохой момент для покупки недвижимости, если есть возможность сделать это без кредита, или, по крайней мере, без заема по-настоящему крупной суммы. «В последние годы цены на недвижимость очень сильно росли – заметно быстрее, чем инфляция, – напоминает Сергей Михайлов. – Сейчас заемные деньги в целом стали дороже, ипотека не исключение – люди не берут кредиты, поэтому рост цен остановился, а кое-где они даже пошли вниз. Ситуация будет меняться по мере выхода экономики из кризиса, цены вновь взлетят – это неизбежно. Поэтому, если есть на что, лучше сделать большую покупку именно сейчас».

PunktDE

Добавить комментарий